Döviz Seçeneği Primleri Nasıl Hesaplanır?

Bu makale, döviz opsiyonu primlerinin nasıl hesaplanacağını öğrenmenize yardımcı olacaktır.

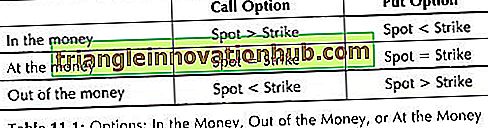

Opsiyon sahibi, opsiyonu mevcut spot oranından uygulayarak kazanırsa, o zaman opsiyon Para olarak bilinir. Eğer opsiyon sahibi, egzersiz yapmamaya karar verirse, o anki spot hızda egzersiz yapmak karlı olmayacağından, Parasız olarak bilinir. Mevcut spot oranı, opsiyonun grev fiyatına eşit olduğu zaman, seçeneğin Parada olduğu söylenir.

Tablo 11.1 yukarıdaki tartışmayı özetlemektedir:

Opsiyon primi tutarı, arz, talep vb. Piyasa koşullarına ek olarak makroekonomik faktörlere de bağlıdır. Seçenekler borsada işlem görür, bu nedenle borsadaki takas odası opsiyon alıcısı ve opsiyon satıcısı arasındaki aracılardan biridir.

Opsiyon satıcısı, potansiyel sözleşmeden doğan yükümlülüklerini yerine getirme yeteneğini göstermek için marjı borsa takas bürosuna yatırır. Opsiyon primi, temel kurallar kullanılarak hesaplanır ve piyasa güçleri veya tüccarlar tarafından belirlenir.

Mevcut spot döviz kuru ile bir döviz opsiyonunun tatbik tarihindeki belirli bir döviz cinsinin grev fiyatı arasındaki fark, opsiyonun İçsel Değeri olarak bilinir. İçsel değer sıfır veya sıfırdan büyük olabilir. Seçeneğin pozitif gerçek değeri varsa, seçenek “parada” olarak adlandırılır .

Opsiyon alıcısının, belirli bir yabancı para biriminin spot oranındaki değişime bağlı olarak, zaman içinde beklenen kazanca dayalı bir opsiyonun alımı için ödemek istediği tutar, opsiyonun zaman değeri olarak adlandırılır. Genel olarak, opsiyon primi, uzlaştırma tarihinden önce geçen sürelerin uzunluğundan daha fazla olacaktır.

Belirli bir seçenek, 7 gün içinde girilen seçeneğin tarihinden itibaren 15 gün içinde uygulanabilirse, 15 gün seçeneği için seçenek primi doğal olarak daha yüksek olur. Yukarıda belirtilenler, opsiyonun vade tarihine yaklaştıkça zaman değerinin düştüğü sonucuna varılabilir.

Bu nedenle, bir opsiyon primi içsel değer ve zaman değerinin toplamı olduğu sonucuna varılabilir:

Toplam değer (premium) = İçsel değer + Zaman değeri

Belirli bir para biriminin fiyatının beklenen dalgalanması, seçeneğin gerçek değerinin ve zaman değerinin belirlenmesini doğrudan desteklemektedir. Belirli bir döviz kurunun spot fiyatının dalgalanması daha yüksek opsiyon primi ile sonuçlanır, çünkü yazar daha yüksek risk seviyesine maruz kalır.

a. Standardizasyon:

Borsada işlem gören opsiyonlarda, sözleşme büyüklüğü ve ayrıca vadeye kadar geçen süre (tenor) standardize edilmiştir.

Örneğin, para birimi seçeneklerinin büyük miktarlarda alınıp satıldığı Philadelphia Borsası aşağıdaki sözleşme boyutlarını sunar:

Ticaret Yöntemine Dayalı Para Birimi Seçenekleri:

Ticaret metodolojisine dayanarak, para birimi seçenekleri aşağıdaki gibi kategorize edilir:

1. Sayaç Seçenekleri Üzerinde (OTC-O):

Bu gibi opsiyon sözleşmeleri müşteri isteğine göre yapılır. Bu seçenek, alıcı ve satıcının her iki tarafın da ihtiyacını karşılayabilecek seçeneği geliştirmeye çalıştığı anlamına gelir. Genel olarak, bu tür bir sözleşme altındaki taraflardan biri bankacıdır.

2. Borsa Yatırım Seçenekleri (ETOS):

ETOS döviz piyasasında işlem görür; dolayısıyla teslim tarihleri ve sözleşme büyüklükleri bakımından standartlaştırılmış uygulamaları vardır. Pazarlık unsuru, opsiyon primi ve uygulama fiyatı ile ilgili olarak inşa edilmiştir.