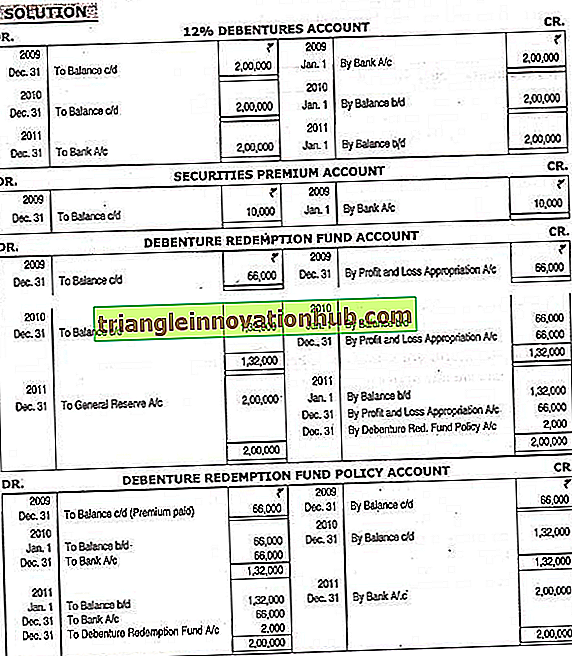

Bir Sigorta Poliçesinde Borçların Geri Dönüşü (Dergi Girişleri)

Bu yönteme göre, borçların geri ödenmesi için karşılık ayırmak için bir sigorta poliçesi alınacaktır. Bu nedenle, her yıl belirli bir sürenin sona ermesinden sonra borçların geri ödenmesi için gerekli tutarı ödemeyi kabul eden sigorta şirketine her yıl sabit bir miktar prim ödenir. Bu yöntemde, bu tutarın dış menkul kıymetlere yatırılması yerine, bu sigorta poliçesi için prim ödenmesinde Batan fonuna yıllık katkı tutarı kullanılır. Bu yöntem, yatırımların gerçekleşmesinde herhangi bir kayıp olasılığını önler.

Buradaki muhasebe işlemleri, borç bakiyesi bakiye fonu yöntemi durumunda kabul edilenlerle aynı olacaktır. Aradaki fark, bu yöntemde, bir 'Borçlanma Geri Ödeme Fonu Yatırım Hesabı' yerine bir 'Borçlanma Geri Ödeme Fonu Politika Hesabı' açılmasıdır ve bu yönteme ilgi gösterilmeyecektir.

Aşağıdaki dergi girişleri bu yöntem altında geçirilecektir:

Her Yılda:

(i) Sigorta Primi Ödemesi İçin:

Borçlanma Ödeme Fonu Politikası A / c Dr.

Banka a / c

(ii) Prim Tutarının ödenmesi için:

Kâr ve Zarar Uygun A / c Dr.

Ödeme Fonunu A / c Borçlandırmak

Geçen yılda:

(i) Sigorta Şirketi'nden Alınan Tutar için:

Banka A / c Dr.

Ödeme Fonu Politikasını A / c Borçlandırmak

(ii) Sigorta poliçesi karı için:

Borçlanma Ödeme Fonu Politikası A / c Dr.

Ödeme Fonunu A / c Borçlandırmak

(iii) Borçlulara ödenen tutar için:

Borçlar A / c Dr.

Banka a / c

(iv) Genel Yedek Akçeye Aktarılan Borç Ödeme Kefiri Fonu A / c'si için:

Borçlar Kefaret Fonu A / c Dr.

Genel Rezervasyon A / c

İllüstrasyon:

Bir şirket, 2.000% 12 Rs Borcunu verdi. Rs'de her biri 100'dür. 1 Ocak 2009 tarihinde 105, üç yıl sonra ödenebilir. Şirket Rs sigorta poliçesi aldı. Borçların geri ödenmesi için 2, 00, 000 ve ödenen R. 66.000 yıllık prim. Üçüncü yılın sonunda politika tutarı alındı ve borçlar ödendi.

Gerekli muhasebe hesaplarını göster.