Bütçe Kontrolüne Dahil Edilen 6 Ana Adım (Sorunlu)

Aşağıdaki noktalar bütçe kontrolündeki altı ana adımı vurgulamaktadır.

Adım # 1. Organizasyon Şeması:

Yönetim ekibinin her bir üyesinin işlevsel sorumluluklarına ışık tutar, böylece organizasyondaki kendi konumu ve diğer üyelerle olan ilişkisini öğrenir.

Organizasyon Şemasının yapısal yapısı, iş birimlerinin büyüklüğüne ve doğasına bağlıdır.

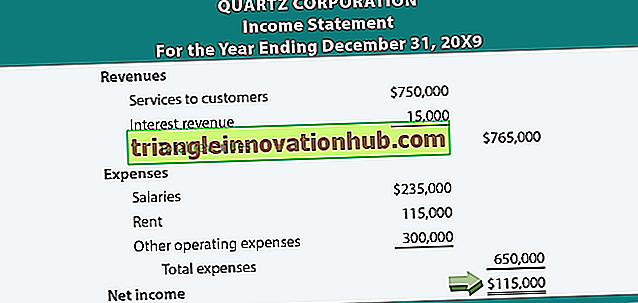

Organizasyon Şemasının bir örneği:

Adım # 2. Bütçe Merkezi:

Bütçe Merkezi, bir teşebbüsün organizasyonunun bir bölümüdür ve Bütçe Kontrolü açısından bu şekilde tanımlanır. Açıkça sınırlandırılmalıdır, çünkü ilgili bölümlerin her birinin yardımı ile ayrı bir bütçe hazırlanmalıdır.

Adım # 3. Bütçe Kılavuzu:

İngiltere Maliyet ve Yönetim Muhasebecileri Enstitüsü, Bütçe El Kitabını “rutin olarak görev alan kişilerin sorumluluklarını ve Bütçe Kontrolü için gereken form ve kayıtları belirten bir belge” olarak tanımlamaktadır. Bu nedenle, bütçe görevlilerini ve ilgili bölümlerin başkanlarını yönlendirecek bir Bütçe El Kitabı olacaktır. Pratik olarak, farklı bütçelerin hazırlanması ve uygulanmasına ilişkin fikirleri veren yazılı bir belgedir.

Adım # 4. Bütçe Komitesi:

Bütçe Komitesi, Genel Müdür, İşler Müdürü, Üretim Müdürü, Satış Müdürü, Muhasebeci, vb. Gibi çeşitli önemli fonksiyonlardan oluşan bir gruptur. Genel Müdür, bir Başkan olarak hareket eder ve fonksiyonel yöneticiler kendi bütçelerini hazırlar ve bunları sunar. Onay Komitesi. Komite gerekli düzeltmeleri yapacak ve tüm bütçeleri koordine edecek ve nihayetinde aynısını onaylayacaktır. İşletmenin çeşitli faaliyetlerini bir araya getirmek ve operasyonlar üzerinde gerçek kontrolü sağlamak için güçlü bir güçtür.

Bütçe Komisyonunun temel işlevleri şunlardır:

(i) İlgili bölümlerden bütçe tahminlerini almak ve incelemek ve önerilerde bulunmak;

(ii) Bütçe ile ilgili genel yönetim politikalarını belirlemek;

(iii) Geçmiş bilgilere dayanarak bütçelerin hazırlanmasında tavsiyede bulunmak;

(iv) Ana Bütçeyi onaylanmış fonksiyonel bütçelere dayanarak formüle etmek;

(v) Bütçeden sapmaların veya fiili performansın değişikliklerini kayıt altına almak;

(vi) Düzeltici faaliyetler önermek ve bütçe programını koordine etmek.

Adım # 5. Bütçe Dönemi:

Bütçenin hazırlandığı ve kullanıldığı süre anlamına gelir. Bütçe için hızlı ve zor bir dönem yoktur.

Normalde, süre aşağıdaki iki faktöre bağlıdır:

(i) İş türü;

(ii) Kontrol yönü.

Başka bir deyişle, bütçe döneminin uzunluğu şunlara bağlıdır:

(i) Ürünün niteliği;

(ii) Ürünün arz ve talebinin niteliği; ve

(iii) kontrolün kapsamı.

Ağır sermaye harcaması olan sektörler (Nakliye, Ulaştırma Hizmetleri, Elektrik Üretimi vb.), Değişikliklerin bu endüstrilerde çok yavaş gerçekleştiğinden 5 ila 10 yıl arasında uzun vadeli bir bütçeye sahip olabilir. Diğer taraftan, Radyo, Televizyon, Buzdolapları vb. Üreten endüstriler, 2 ila 3 yıl arasında değişen orta vadeli bütçeye sahip olabilir. Bununla birlikte, kitlesel ölçekte şık ürünler üreten endüstriler, örneğin haftalık, iki haftada bir, aylık, üç aylık, yarım yıllık veya yıllık kısa vadeli bir bütçeye sahip olabilir.

Uzun vadeli bütçe, işin kontrolünde çok doğru ve etkili bir araç olamayacağından ve kısa vadeli bütçenin (faydalı olmasına rağmen) maliyetli olabileceğinden, bazen iki bütçe hazırlanmaktadır. Temel Bütçe ve Cari Bütçe, Yukarıdaki zorlukların üstesinden gelmek.

İngiltere Maliyet ve Yönetim Muhasebecileri Enstitüsü, Temel Bütçe ve Cari Bütçeyi şu şekilde tanımlar:

Temel Bütçe:

'Uzun vadeli bir planı temel alan ve mevcut bütçeleri geliştirmek için bir temel olarak kullanılan bir bütçe.' Bir 'Temel Bütçe' genellikle kapsam olarak çok daha geniştir ve bir 'Mevcut Bütçe'den daha az ayrıntılıdır.

Cari Bütçe:

“Kısa bir süre boyunca, genellikle bir yıl, bazen daha az süreyle ve mevcut koşullarla ilgili olarak kullanılmak üzere oluşturulmuş bir bütçe. Mevcut koşullar, bütçe döneminde geçerli olması muhtemel ortalama koşullar olarak yorumlanabilir.

Adım # 6. Anahtar Faktörü:

Toplam faaliyet için bir sınır belirleyen faktör, bütçeleri etkileyen Anahtar Faktör olarak bilinir. Aynı zamanda Sınırlayıcı Faktör veya Yönetim Faktörü veya Başlıca Bütçe Faktörü olarak da adlandırılır. Örneğin, belirli bir ürün için yüksek bir talep olabilir, ancak hammadde tedarikinin temin edilememesi nedeniyle üretimin kısıtlanması gerekebilir ve bu faktör Anahtar Faktörü olarak bilinir.

Üretim veya satış bütçelemesi sırasında oldukça önemlidir. Bazen, emek, sermaye, satış vb. Gibi birkaç temel faktör olabilir.

Bununla birlikte, aşağıdakiler Temel Faktör örnekleridir:

Kilit faktör, işletme operasyonlarında kalıcı bir sorun yaratmaz, çünkü gelecekte bir takım cihazlarla uygun yönetim işlemleriyle ilgili herhangi bir sorunu çözmek mümkündür.