Finansal Yönetim İçin Paranın Zaman Değeri

Bu makalede tartışacağız: - 1. Para İçin Zaman Tercihi 2. Basit Faiz Hesaplaması 3. Bileşik Değer Hesabı 4. Mevcut Değer Hesabı 5. Finansal Analizin Kullanımı 6. Oran Analizi 7. İndirimli Nakit Akışı 8. Zayıflama Analizi (BEP) 9. Üretim Ölçeğinin Yararı 10. Zayıflama Noktası.

Varlıkların alımı veya fon alımı gibi çoğu finansal karar, farklı zaman dilimlerinde nakit akışını etkiler. Örneğin, sabit bir varlık satın alınırsa, derhal bir nakit masrafı gerektirecek ve sabit varlığın kullanımından sonraki gelecek dönemlerde nakit akışlarını etkileyecektir. Benzer şekilde, eğer işletme bir bankadan borç alırsa, şimdi para alır ve faiz ödemek ve gelecekteki anapara iadesini iade etmekle yükümlüdür.

Paranın zaman değerinin tanınması finansal karar almada son derece önemlidir. Nakit akışlarının zamanlaması dikkate alınmadığı takdirde, işletme firması sahiplerinin refahını en üst düzeye çıkarma hedefinde düşebilecek kararlar alabilir.

Para için Zaman Tercihi:

Eğer bir kişi rasyonel davranırsa, gelecek bir tarihte aynı tutarı alma fırsatına eşit olmak için şimdi belirli bir miktar para kazanma fırsatına değer vermemelidir. Bir çok kişi aynı parayı almak için bir veya daha fazla yıl beklemek yerine, şimdi para alma fırsatına daha fazla değer katar.

Bu fenomen, bireyin para için zaman tercihi olarak adlandırılır. Para için zaman tercihi genellikle bir faiz veya iskonto oranı ile ifade edilir. Eğer faiz oranı% 10 ise, bir kişi şimdi Rs 100 ile şimdiki Rs 110 arasında bir fark yaratabilir, çünkü bu iki tutarın değer olarak eşdeğer olduğunu kabul eder.

Basit Faizin Hesaplanması:

Basit ilgi formülü:

F = P + Pi = P (l + i)

F gelecek değeri ise, P yatırımın değeridir ve i faiz oranıdır.

Bileşik Değerin Hesaplanması:

Bir yatırım miktarının bileşik değeri aşağıdaki formülle hesaplanabilir:

F = P (1 + i) n

F gelecekteki değer, P yatırılan tutar, i ise faiz veya iskonto oranıdır ve n, faiz veya iskontoyu birleştirmenin dönem sayısını gösterir.

Eğer periyot yıllık ise, n yıl sayısını temsil eder. Sürelerin üç aylık veya yarım aylık olması durumunda, faiz veya iskonto oranının sırasıyla 4 veya 2'ye bölünmesi gerekir. N ile gösterilen süre, tutarın yatırıldığı toplam çeyrek, yarım yıl veya yıl sayısını temsil etmelidir.

Örneğin, 1000 Rs, 3 yıl süreyle% 10'luk faiz oranıyla% 10 faiz oranıyla yatırılıyorsa, denklem aşağıdaki gibi olacaktır:

F = P (1 + 10/4) 12

Bugünkü Değerin Hesaplanması:

Yukarıdaki denklemi tersine çevirerek, gelecekteki bir tutarın bugünkü değeri veya bir dizi gelecekteki nakit girişi gerçekleştirilebilir.

Örneğin, bir yıl sonra alınacak toplam tutarın bugünkü değerini hesaplarken aşağıdaki formül kullanılır:

P = F / (1 + i)

burada P bugünkü değerdir, F gelecek değerdir ve i de faiz oranıdır.

Gelecekteki nakit girişlerinin belirli bir faiz oranında iskonto ederek bugünkü değeri aşağıdaki formüle göre hesaplanır:

P = F / (1 + i) n

P yatırımın bugünkü değeriyse, F, n'inci dönem sonunda alınacak götürü miktardır. Bu şekilde hesaplanan mevcut değer başlangıçta yatırılan miktara eşit veya daha fazla ise, yatırımın sağlam veya uygulanabilir bir karar olduğu kabul edilir.

Finansal Analizin Kullanımı:

Finansal analiz, Bilanço ile Kâr ve Zarar Hesabı kalemleri arasında doğru bir ilişki kurarak, işletme firmasının finansal güçlü ve zayıf yönlerini belirleme sürecidir. Analizin niteliği, analistin amacına bağlı olarak değişecektir. Örneğin, ticari alacaklılar, firmanın taleplerini kısa bir süre içinde yerine getirebilmeleri gerektiğiyle ilgileniyorlar.

Dolayısıyla analizleri, işletme firmasının likidite durumunun değerlendirilmesiyle sınırlandırılacaktır. Öte yandan, bankalar ve finansal kurumlar, işletme şirketinin uzun vadeli ödeme gücü ve hayatta kalmasıyla ilgileniyorlar. Firmanın belirli bir süre boyunca karlılığını, nakit üretme kabiliyetini, faizini ödeyebilme ve taleplerini ödeyebilme analizini yapar.

Bankalar ayrıca, şirketin vade pozisyonunu belirlemek için çeşitli fon kaynakları arasındaki ilişkileri de analiz eder, yani dış borçların sahibinin sermayesine oranı nedir. Borç verenler yalnızca tarihi finansal tabloları analiz etmekle kalmaz, işletme şirketinin gelecekteki ödeme gücü ve karlılığı ile ilgili analizler yapmak için tahmini ve öngörülen finansal tabloları sağlamalarını ister.

Bu nedenle, bankanın kredi memuru, son iki yıl için geçerli olan ve her iki yıl için geçerli olan ve bilanço için Kar ve Zarar Hesabı da dahil olmak üzere finansalları ve analiz amacıyla cari ve sonraki yıl için tahmin ve tahminleri alacaktır. Finansal analizler sırasında, kredi memurunun, aşağıda olduğu gibi çeşitli finansal oranları hesaplaması ve değerlendirmesi gerekmektedir.

Oran analizi:

Matematiksel olarak ifade edilen iki muhasebe rakamı arasındaki ilişki, finansal oran veya basit oran olarak bilinir. Oran, analistin, işletme şirketinin finansal durumu ve performansı hakkında nitel yargılarda bulunmasına yardımcı olur. İşletmenin performansını değerlendirmenin en kolay yolu, mevcut oranlarını geçmiş oranlarla karşılaştırmaktır. Son üç yıldaki finansal oranların karşılaştırılması, işletme şirketinin performansının eğilimi hakkında bir göstergedir.

Çeşitli oran kullanıcılarının gereksinimlerine göre, geniş bir şekilde aşağıdaki dört önemli kategoride sınıflandırılabilirler:

(i) Likidite oranları,

(ii) Kaldıraç oranları,

(iii) Faaliyet oranları ve

(iv) Karlılık oranları.

Likidite oranları işletme şirketinin mevcut yükümlülüklerini yerine getirme yeteneğini ölçer. Kaldıraç oranları, borcun ve özkaynak tabanının (sermaye) firmanın varlıklarını finanse etme oranını gösterir. Likidite ve Kaldıraç oranları, Solvency Oranları olarak da bilinir. Faaliyet oranları işletme şirketinin varlıklarını kullanmadaki etkinliğini yansıtmaktadır. Karlılık oranları, işletme firmasının genel performansını ve etkinliğini ölçer.

(i) Likidite Oranları:

Şimdiki oran:

Cari oran, cari varlıkları cari borçlara bölmek suretiyle hesaplanır.

Oranın Yorumlanması:

Cari oranın nispeten yüksek bir değeri, firmanın likit olduğunun ve mevcut yükümlülüklerini yerine getirme yeteneğine sahip olduğunun bir göstergesi olarak kabul edilir. Öte yandan, cari oranın nispeten düşük bir değeri, firmanın cari borçlarını ödemekte zorlanacağının bir göstergesi olarak kabul edilmektedir. Geleneksel bir kural olarak, 1.33: 1 veya daha yüksek bir akım oranının yeterli olduğu kabul edilir.

Hızlı veya Asit Test Oranı:

Bu, firmanın likiditesinin daha rafine bir ölçüsüdür. Bu oran hızlı veya likit varlıklar ile kısa vadede ödenecek cari borçlar arasındaki ilişkiyi kurar. Bir varlık, değer kaybı olmadan derhal veya makul bir zamanda paraya çevrilebiliyorsa likittir. Nakit en likit varlıktır.

Nispeten likit olduğu düşünülen ve hızlı varlıklara dahil edilen diğer varlıklar, kanca borçları ve menkul kıymetlerdir. Stok (Stoklar) ve peşin ödenmiş giderlerin daha az likit olduğu ve dolayısıyla hızlı oran amacıyla cari varlıklardan hariç tutulduğu düşünülmektedir.

Borçlar tarafında, bankalardan ve finansal kuruluşlardan borçlanmaların orta vadeli olması durumunda hızlı veya asit test oranını hesaplamak için cari borçlardan muaf tutulur. Dolayısıyla, hızlı varlıkların toplamı, mevcut varlıkların toplamının temel cari borçlara bölünmesiyle elde edilebilir.

Oranın Yorumlanması:

Genel olarak, 1: 1 için hızlı bir oranın mevcut cari bir finansal durum olduğu kabul edilir.

(ii) Kaldıraç Oranları:

Bankacılar ve malzeme tedarikçileri gibi kısa vadeli alacaklılar, işletme şirketinin mevcut borç ödeme kabiliyeti ile daha fazla ilgilenmektedir. Öte yandan, kredi verenler (vadeli kredi veren bankalar dahil) ve uzun vadeli alacaklılar, şirketin uzun vadeli finansal gücü ile daha fazla ilgilenmektedir. Firmanın uzun vadeli finansal durumunu değerlendirmek için kaldıraç veya sermaye yapısı oranları hesaplanır.

Bir işletme firmasının sermaye yapısı özsermaye tabanını ve ödünç alınan fonları içerir. Özkaynak temeli zayıfsa, alacaklıların ve bankaların aldığı risk yüksek olacaktır. Burada işletme şirketinin orta ve uzun vadeli yükümlülükleri kaldıraçlı veya borç alınmış sermaye olarak kabul edilir. Dolayısıyla, finansal riski ve firmanın hissedarların yararını maksimize etmek için borç kullanma kabiliyetini ölçmek için kaldıraç oranları hesaplanmaktadır.

Borç özkaynak oranı:

Borç-özkaynak oranı, alacaklıların ve sahiplerinin işletme şirketinin varlıklarına karşı olan hak taleplerinin ölçüsüdür. Bu oran, uzun vadeli borçların (uzun vadeli borçların) sahiplerinin / tavşan sahiplerinin öz kaynaklarına veya öz kaynak tabanına bölünmesiyle bulunur. Özkaynak temeli, Sahip veya Ortakların Sermaye + Yedekleri ve fazlasını içerir. Bu oran aynı zamanda Finanse Edilen Borç Varlık Oranı olarak da bilinir.

Borç-Öz Sermaye Oranı = Uzun Vadeli Borç / Mülkiyet / Özkaynaklar

Borç-özsermaye oranını düşürün, işletme firmasının finansal durumu daha güçlüdür.

Bankacılar genellikle toplam dış borçları alırlar, yani özkaynak ile toplam dış borçlar arasındaki ilişkiyi gösteren borç / özkaynak oranını hesaplamak için Cari Borçlar + Vadeli Borçlar. Genel olarak, 3: 1 oranının oldukça güvenli olduğu düşünülmektedir. Oran ne kadar yüksekse, işletme / şirketin sermayesinin veya net değerinin ödenmesi veya kaldıraç oranı.

Faiz Kapsamı Oranı:

Faiz oranı oranı, işletme şirketinin borç servis kapasitesini test etmek için kullanılan en geleneksel oranlardan biridir. Bu, aşağıdaki gibi hesaplanır:

Faiz Kapsamı Oranı = Faiz ve Vergiler / Faiz Ücretlerinden Önce Net Kar

Daha yüksek oranda faiz ödeyerek borca hizmet yeteneğidir.

Borç Servisi Teminat Oranı (DSCR):

Bu oran, işletme şirketinin uzun vadeli borçlanması gereken anapara borcunun yanı sıra faiz ödeme kabiliyetini göstermektedir.

Bu, aşağıdaki gibi hesaplanır:

Minimum 1.5: 1 oranı yeterli kabul edilir. Oran arttıkça, borç verenler için konfor da artar.

Varlık Kapsama Oranı:

Teminatlı alacaklılar olarak bankalar, maruz kalma durumlarına karşı güvenlik kapsamının boyutunu bilmek ister.

Bu, aşağıdaki gibi hesaplanır:

Oran ne kadar yüksek olursa güvenlik kapsamı da o kadar fazla olur.

(iii) Faaliyet Oranı:

Stok / Ciro Oranı:

Bu oran, işletme şirketinin envanter yönetiminin etkinliğini gösterir.

Stok devir hızı, satışların envanterin alacaklarına ne kadar hızlı dönüştüğünü gösterir. Genel olarak, yüksek bir stok devir hızı, iyi stok yönetiminin bir göstergesidir ve daha düşük bir devir, yetersiz bir stok yönetimi önerir. Düşük stok devri, üretim ve satış faaliyetleriyle veya yavaş hareket eden veya eski stoklarla garanti edilenden daha yüksek stok seviyeleri anlamına gelir.

Borçlu Ciro Oranı:

Bir işletme firması hem kredi hem de nakit bazda mal satmaktadır. Firma müşterilerine kredi sağladığında, şirketin hesaplarında defter borç veya muhtelif borçlular yaratılır. Borçluların kısa bir süre içinde nakde dönüştürülmeleri beklenir ve bu nedenle cari varlıklara dahil edilir. Firmanın likidite durumu, büyük ölçüde borçluların kalitesine bağlıdır. Bir finansal analist, borçluların kalitesini veya likiditesini değerlendirmek için iki oran kullanır.

Borçluların ciroları, ortalama olarak her yıl borçluların veya alacakların cirolarının sayısını gösterir. Genel olarak, borçluların cirosunun değeri ne kadar yüksekse, varlıkların yönetimi o kadar verimli olur.

Ortalama Koleksiyon Dönemi Oranı:

Ortalama tahsilat süresi oranı, firmanın kredi politikasının niteliğini ve borçluların kalitesini daha net ortaya koymaktadır. Bu oran aşağıdaki gibi hesaplanır:

Dönem, işletme şirketinin izin verdiği gün sayısını belirtir. Ortalama tahsilât süresi, borçluların kalitesini ölçmektedir çünkü tahsilâtlarının hızlılık veya yavaşlığını göstermektedir. Ortalama tahsilat süresi ne kadar kısa olursa borçluların kalitesi o kadar yüksek olur, çünkü kısa tahsilat süresi borçlular tarafından yapılan hızlı ödemeler anlamına gelir.

Alacaklı-Ciro Oranı:

Alacaklıların ciro oranı, işletme firmasının tedarikçilerinden kredi alabilmesi konusunda bir göstergedir. Alınan gün sayısı veya ay cinsinden kredi cinsinden ifade edilir. Gün / ay sayısındaki artış, uzun vadede kredi kullanımının sürdüğünü ve firma tarafından yapılan ödemenin yavaşladığını gösterir.

Sermaye İstihdam Ciro:

Kullanılan sermaye, genellikle cari olmayan borçlar ile özkaynak veya sermaye ve yedeklerin toplamı anlamına gelir. Bu nedenle, işletme firmasında alacaklılar ve mal sahipleri tarafından dağıtılan uzun vadeli fonları temsil eder.

Bu oran, firmanın uzun vadeli yatırımın Rupisi başına satış üretme kabiliyetini göstermektedir. Oran ne kadar yüksek olursa, sahipler ve uzun vadeli alacaklılar tarafından kullanılan sermayenin kullanılması o kadar verimli olur. Bu oran, finansal kararlara varmada sektör ortalaması ile karşılaştırılmıştır.

(iv) Karlılık Oranları:

Bir işletme firması uzun süre hayatta kalmak ve büyümek için kar etmelidir. İşletmelerin faaliyetlerini sürdürmek, bankalardan ve yatırımcılardan genişleme amacıyla fon alabilmek ve toplumun refahı için sosyal genel giderlere katkıda bulunabilmek için yeterli karlar kazanılmalıdır.

Brüt kar marjı:

Brüt kar marjı, yönetimin her bir ürün birimini üretme verimliliğini yansıtır. Bu oran, satılan malın maliyeti ile satış geliri arasındaki ortalama farkı gösterir.

Yatırımın Geri Dönüşü (YG):

Bir işletme firmasının karlılığı da yatırım ile ilgili olarak ölçülür. Yatırım terimi, kullanılan toplam varlıkları veya sermayeyi ifade edebilir.

Buna göre, aşağıdaki iki önemli karlılık oranı analistler ve bankalar tarafından hesaplanmaktadır:

(i) Varlıkların İadesi (ROA)

(ii) İstihdam Edilen Sermayenin İadesi (ROCE)

Varlıkların Geri Dönüşü (ROA):

Aktiflerin getirisi veya kârın varlığa oranı net kar / toplam varlıklardır. Böylece,

toplam varlıkları alırken, dışlanacak maddi olmayan varlıklar.

Varlıkların geri dönüşü, işletme şirketinin varlıklarına yatırılan tüm finansal kaynakların karlılığının bir ölçüsüdür. Oran, yüzde olarak hesaplanır ve rakam yükseldikçe, sonuç daha iyi olur.

İstihdam Edilen Sermaye Getirisi (ROCE):

Sonuç yüzde cinsinden gösterilir.

Kullanılan sermaye getirisi, yönetimin uzun vadeli alacaklılar / bankalar ve mal sahipleri tarafından sağlanan fonları ne kadar iyi kullandığını gösterir. Oran ne kadar yüksekse, firma kendisine verilen fonları kullanmada o kadar verimli olur. Oran, benzer iş oranları ve sektör ortalaması ile karşılaştırılmalıdır. Bu karşılaştırma, işletme firmasının göreceli işletme verimliliğini ortaya çıkaracaktır.

Geri ödeme periyodu:

Bir iş birimi büyük sermaye harcaması yapmaya karar verdiğinde, geri ödeme süresi, bu harcamalardan elde edilen fazlalığın yaratılması yoluyla sermaye harcaması miktarının ne kadar sürede geri kazanılabileceğini incelemek için hesaplanır.

Geri ödeme süresi, yatırım tekliflerini değerlendirmek için yaygın olarak bilinen bir yöntemdir. Bir projeye yatırılan orijinal nakit harcamalarını geri kazanmak için gereken yıl sayısı olarak tanımlanır. Projenin yıllık olarak sürekli nakit girişi sağlaması durumunda, geri ödeme süresi, nakit harcama miktarını, yıllık nakit girişi miktarına bölerek hesaplanabilir.

Örnek:

Bir proje 500.000 Rs tutarında harcama gerektirir ve 7 yıl boyunca yıllık 125.000 Rs tutarında nakit girişi sağlar. Proje için geri ödeme süresi:

Eşit olmayan nakit girişleri durumunda, geri ödeme süresi, toplam başlangıçtaki nakit harcamaya eşit olana kadar yıllık nakit girişleri eklenerek belirlenebilir.

Geri ödeme süresini düşürün, proje için aldığınız krediler en kısa sürede geri ödenebildiğinden, proje daha iyidir.

İndirgenmiş nakit akımı:

İndirimli nakit akışı yöntemi, yatırım teklifini değerlendirmenin klasik ekonomik yöntemlerinden biridir. İndirgenmiş nakit akışı (DCF) teknikleri uygulanarak, gelecekteki nakit girişlerinin net bugünkü değeri hesaplanır ve böylece paranın zaman değeri açıkça tanınır. Farklı zaman dilimlerinde ortaya çıkan nakit girişleri değer olarak farklılık gösterir ve yalnızca eşdeğer bugünkü değerleri bulununca karşılaştırılabilir.

Bu, gelecekteki nakit girişlerini bugünkü değerine indirgemek için uygun bir faiz oranı alarak yapılır. Genel olarak, uygun faiz oranı işletme şirketi veya şirket için sermaye maliyetidir. Bu aynı zamanda yatırımcıların, işletme teklifinden kazandıkları yatırım teklifinde kazanmaları beklenen asgari getiri oranıdır.

Gelecekteki nakit girişlerinin bugünkü değeri ve yatırım harcamalarının bugünkü değeri, faiz maliyeti veya iskonto oranı olarak sermaye maliyeti kullanılarak hesaplanır. Tüm nakit çıkışları ilk yılda yapılırsa, bugünkü değerleri fiilen harcanan nakit tutarına eşit olacaktır. Net bugünkü değer (NBD), nakit çıkışlarının bugünkü değerinin, nakit girişlerinin toplam bugünkü değerinden çıkarılmasıyla elde edilir.

Bu amaçla, proje değerlendiricileri tarafından kullanılan matematiksel formül aşağıdaki gibidir:

Mevcut Değer = F / (1 + i) n

F gelecekteki yıllık nakit girişi ise, i faiz oranı veya iskonto oranı, n ise gelecekteki nakit girişinin bugünkü değerine indirildiği yıl sayısıdır. Bu nedenle, her yıl için gelecekteki nakit girişi azaltılır ve toplam girişlerin mevcut değeri ne kadar erken çıkarsa, proje o kadar iyidir.

İllüstrasyon:

Bir yatırımcının Re miktarını almak için şimdi ne kadar vazgeçmesi gerektiği sorulursa. 1, 2 veya 3 yıl sonunda 1? % 10 faiz / iskonto oranı varsayarsak, yılın başında feda edilecek tutarı aşağıdaki gibi hesaplayabilirsiniz:

Başlangıçta kurban edilen miktar (anapara tutarı), bir yıl sonra 'F' ye (gelecekteki değer) çıkacak olan 'P' olarak alınır ve 'F', -F = P (1 + i) formülünü uygulayarak hesaplanır. bir yıl. Yukarıdaki formülde 'P' değeri aşağıdaki denklem ile hesaplanabilir:

P = F / (1 + i) veya P = Re 1 / 1.10 = Re 0.909

'F' gelecekteki değer, 'P' ana tutar veya ilk yatırım, 'i' faiz / iskonto oranıdır.

Bu, eğer faiz / iskonto oranı% 10 ise, bir yıl sonra alınacak Re 1'in bugünkü değerinin bugün Re 0.909'a eşdeğer olduğu anlamına gelir. Re 1 girişinin mevcut değerleri 2- ve 3 yıllık sürelerin sonunda da benzer şekilde hesaplanabilir. Bugün yatırılan 'P' miktarı 2 yıl sonra 'F' = P (1 + i) 2'ye yükselecekti. Benzer şekilde, 3 yıl sonra vb. 'F' = P (1 + i) 3 olacaktır. Böylece, bugünkü değer hesaplamaları herhangi bir yıl boyunca ve herhangi bir faiz / indirim oranının uygulanmasıyla yapılabilir.

Formül aynı P = F / (1 + i) n

Ancak, 2/3/4/5 yıl sonra aynı tutarın bugünkü değerini elde etmek için, özellikle gelecek yıl sayısı 2'den fazla olduğunda, karmaşık bir hesaplama gerektiren yukarıdaki formülü uygulayarak hesaplamaları yapmamıza gerek yoktur. '1' yılından sonra 'I' faiz / indirim oranından alınacak Re1'in bugünkü değerini veren önceden hesaplanmış bir bugünkü değer tablosunu (aşağıda verilen tabloya bakınız) başvurabilir.

Herhangi bir tutarın bugünkü değerini bulmak için, tablodan uygun mevcut değer faktörünü (PVF) bulmak ve gelecekteki değer miktarını bu faktörle çarpmak gerekir. Bir yatırımcının, 10 yıl sonra alınacak Rs 5 lakların bugünkü değerini öğrenmek istediğini ve tercih edilen faiz oranının% 8 olduğunu varsayalım. İlk önce mevcut değer faktörünü 10. satır ve% 8 sütundan elde edilen tablodan alın.

Mevcut değer faktörü 0, 463'tür ve Rs 5 lakı bu faktörle çarparak mevcut değer olarak Rs 231500'ü elde ederiz. Net bugünkü değer, başlangıçta yatırılan tutar ile gelecekteki nakit girişlerinin bugünkü değeri arasındaki belirli bir yıl boyunca farktır. Olumlu ise, bu iyi bir yatırım kararıdır ve olumsuz ise yatırımcının yatırım kararını almadan önce üzerinde düşünmesi gerekir. Mevcut değer hesaplaması aynı zamanda indirgenmiş nakit akış hesaplaması olarak da bilinir.

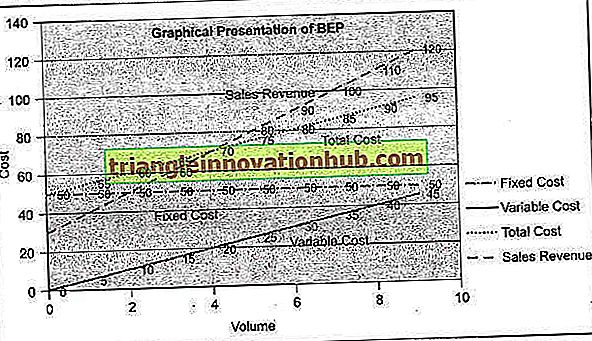

Break-Even Analizi (BEP):

Zayıflama analizi veya Zayıflama noktası (BEP), maliyetlerin ve satış gelirlerinin dengede olduğu satış düzeyini gösterir. Zayıflama noktası, toplam satış gelirinin toplam maliyete eşit olduğu satış hacmi noktası olarak tanımlanabilir. Kar amacı gütmeyen, zararı olmayan bir nokta.

Kesinti analizinde, herhangi bir ürün veya hizmetin toplam maliyeti değişken maliyete ve sabit maliyete çatallanır. Zayıflama noktasının gerçekleşmesi için, şirketin değişken maliyetlerini ve sabit maliyetlerini bilmek gerekir. Kırılma noktası, birimler bazında veya satış hacminin para değeri (dolar, pound, rupi vb.) Cinsinden veya tahmini üretim kapasitesinin yüzdesi olarak hesaplanabilir.

İlerlemeden önce, kesintisiz analizde kullanılan aşağıdaki terimleri bilmek gerekir:

1. Değişken Maliyetler (V)

2. Sabit Maliyetler (F)

3. Satış Hacmi (S)

4. Katkı (C), değişken maliyetler (V) üzerinden satış geliri (S) fazlasıdır.

5. Kar (P)

Değişken maliyetler ile satış fiyatı arasındaki fark, sabit maliyetler ve kardan oluşan katkıdır. Katkı başlangıçta sabit maliyetleri geri alır ve daha sonra herhangi bir fazlalık kârı temsil eder. Katkının sabit maliyetten az olması veya tüm sabit maliyetin geri kazanılmaması durumunda, işletme şirketinin zarar ettiği söylenir.

Yukarıdakilerden, aşağıdaki denklem çözülebilir:

S - V = C

Eşit noktada C sabit maliyetlere eşittir (F)

S = Satışlar, V = Değişken Maliyetler, F = Sabit Maliyetler ve P = 'F' üstü ve üstü 'C' karı = P (Kar)

Kar Hacim Oranı (PV Oranı):

Katkı oranı olarak da bilinen PV oranı, katkı ve satış arasındaki ilişkiyi ifade eder. PV Oranı tartışılırken, sabit maliyetin tamamen geri kazanılmaması koşuluyla, satış birimi başına katkının sabit maliyetleri geri kazanmaya devam etmesi ve sabit maliyetin geri kazanıldığı andan itibaren katkının kâr etmeye başladığını anlamak zorunludur.

PV Oranı, katkısı aşağıdaki gibi ifade edilebilecek satışlara bölerek hesaplanır:

PV Oranı = C / S veya S - V / S

nerede, C = Katkı, S = Satış, V = Değişken Maliyetler

Satılan Birimler Açısından BEP:

BEP = F / C birim başına

veya

Sabit maliyet, Birim Katkısı (C) ile bölünür. Birim katkı, birim satış fiyatı ile birim değişken maliyeti arasındaki farktır.

BEP Satış Değeri açısından aşağıdaki gibi hesaplanabilir:

BEP = Toplam Sabit Maliyet / PV Oranı veya Sabit Maliyet x Toplam Satış / Toplam Katkı

Birçok işletme firması, başlangıç noktasını tahmin edilen veya öngörülen satış veya kapasitenin bir yüzdesi olarak hesaplamakla ilgilenmektedir. Bu, tek tek satışların yüzde cinsinden ifade edilen kurulu kapasiteye bölünmesi ile yapılabilir.

BEP'in Grafiksel Sunumu:

Sabit maliyet, bir üretim birimi için genel bir yük olarak kabul edilir. Üretimdeki artışla birlikte, sabit maliyet daha fazla ürün arasında dağıtılmakta ve dolayısıyla birim başına maliyet düşmektedir. Sonuç olarak, katkı / kar marjı artar. Burada üreticinin ölçek ekonomilerinden yararlanabileceği söylenebilir.

Büyük ölçekli imalat organizasyonları genellikle bu ölçek faydalarından yararlanabilirler. Kapasite genişlemesi için daha fazla sermaye harcaması ihtiyacı ortaya çıkmadığı sürece, üretim optimum seviyeye yükseltilebilir. Daha fazla kapasite oluşturulması, sabit maliyeti farklı bir seviyeye yükseltecektir.

Nakit Koparma Noktası:

Sabit maliyet, bir maliyet kalemi olarak amortismanı içerir, ancak bu hesapta gerçek bir nakit çıkışı yoktur. Muhasebenin ihtiyati normunun bir parçası olarak dahili bir kitap girişidir. Nakit kırılma noktasına ulaşmak için, amortisman tutarı sabit maliyetlerden düşülür ve söz konusu azaltılmış sabit maliyetin katkı veya PV Oranına bölünmesiyle elde edilir. Bu nedenle nakit para çekme noktası, daha önce tartışılan genel para alma noktası değerinin altında bir seviyededir.

Eğer bir işletme firması peşin ödeme seviyesinin altında faaliyet gösteriyorsa, faaliyetlerinden kaynaklanan nakit zararına maruz kalır ve işletme firması için ciddi bir endişe konusudur.