Çalışanlar İçin Motivasyon Stratejileri Tasarlamak

Motive olmuş çalışanlar, kuruluşların hayatta kalmalarına ve daha üretken olmalarına yardımcı olur. Bu nedenle, yöneticilerin çalışanları, iş rolleri bağlamında neyin motive ettiğini anlamak önemlidir. Bununla birlikte, bu görev o kadar basit değildir çünkü çalışanların algılanan motivasyonel takviyeleri zaman zaman değişmektedir. Bu nedenle, yöneticilerin, motivasyon teorilerinin, ihtiyaçları geniş ve çeşitli olabilecek çalışanları için motivasyon stratejileri tasarlamadaki uygulamasını anlamaları önemlidir.

Motivasyon stratejileri tasarlama görevinin başında, çalışanların motivasyonu için doğru yönlendiricileri belirlemeleri için yöneticilerin baştan başlaması gerekir. Bu, öncelikle ankete dayalı araştırma, anket kullanarak ve çalışanların algılanan ihtiyaç faktörlerini öncelik sırasına alarak yapılır. Bu ayrı, doğrudan gözlem de yardımcı olabilir.

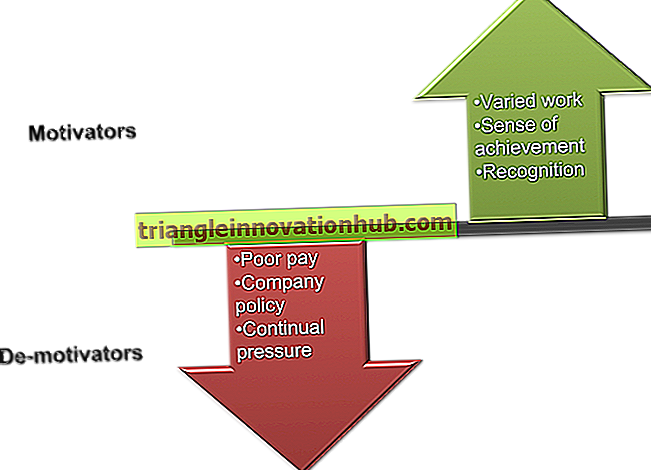

Kuruluşlar, ihtiyaç tespit yöntemlerinden herhangi birini kullanarak çalışanların çeşitli motivasyonel kuvvetlendiricilerin algılanan sıralamalarını sıralar ve sonra bunları dışsal ve içsel faktörler olarak gruplandırır. Dışsal ihtiyaçlar, artan maaş, teşvikler, ikramiye, daha iyi tıbbi yardımlar, daha iyi emeklilik yardımları, daha iyi kantin tesisleri, vb. Gibi somut kazançlar üzerine odaklanır. . Artan statü, zorluk, aidiyet duygusu, büyüme ve yaratıcılık için kapsam, tanınma, başarı duygusu vb. Bu ihtiyaçlara örnektir.

Motive etmek için uygun stratejiyi oluşturmak, kurumun çalışanların algılanan ihtiyaç boşluğunu kapatmasına yardımcı olur. Bu tür stratejilerin o kadar çerçeveli olması gerekir ki, gereksiz yere kuruluşlar bütçeyi zorlamak zorunda kalmazlar, aksi takdirde İK maliyetleri artacaktır. Örneğin, artan ücret ihtiyacı, ertelenen faydaların, yani ücret dışı işgücü maliyetlerinin (NWLC) azaltılmasıyla sağlanabilir.

Çeşitli araştırmalar NWLC'nin toplam İK maliyetlerine olan payının yüzde 50 ile yüzde 97 arasında değiştiğini göstermektedir. Fransa ve Almanya gibi ülkelerde bu tür yükler daha fazladır. Hindistan'da, birçok kuruluşun, ertelenmiş faydalara yönelik olarak yüzde 57 ila yüzde 60 arasında bir oran ayırması gerekiyor. Birçok kuruluş için, keşif çağındaki çalışanların (genellikle 35 yıldan az) tutulması, bu çalışanların gelecekteki faydalarından daha fazla mevcut ücrete değer vermesi nedeniyle oldukça zordur.

Bu tür çalışanları, motive etmek ve daha üretken kılmak için motive etmek, kuruluşlar ertelenen sosyal haklar bileşenini stratejik olarak indirgemekte, yalnızca yasal kısımla (tedarik fonları, armağanları vb.) Sınırlandırmakta ve mevcut ücret seviyelerini yükseltmektedir. Bu strateji bütçe sınırlarını zorlamaz ve aynı zamanda çalışanların motivasyonunu sağlar.

Çeşitli motivasyon teorileri, diğerlerinin yanı sıra, çalışanların öğrenmelerini, büyümelerini ve karar vermelerine katılmalarını sağlayan bir çalışma kültürü geliştirmeye itme gerektiren bazı içsel faktörlere de odaklandı. Bu tür stratejiler bütçe çizgisini de zorlamaz ve İK maliyetlerini rekabetçi tutar. Bu nedenle örgütsel uygulamalar, kazan-kazan durumu yaratmak için bu tür motivasyon stratejilerinin belirlenmesini gerektirir.

Özetle, örgütsel motivasyon stratejileri öncelikle çalışanların ihtiyaç duyduğu açığı belirlemeye, bunları öncelikli öncelik sırasına göre sıralamaya ve ardından ortaklığın testini kullanarak çalışanların çoğunun algılanan gereksinimlerini ele alan uygun motivasyonel destekleyicileri belirlemeye dayanır. .