Milli Gelirin Ölçülmesinde Harcama Yöntemi

Milli Gelirin Ölçülmesinde Harcama Yöntemi!

Üretim faktörleri ile kazanılan faktör geliri, firmalar tarafından üretilen mal ve hizmet alımlarına yapılan harcamalar şeklinde harcanmaktadır.

1. Bu yöntem hanehalkı, işletme firmaları, hükümet ve yabancılar tarafından yapılan toplam harcamaların toplamı olarak milli geliri ölçer.

2. Bu toplam nihai harcama, piyasa fiyatındaki gayri safi yurtiçi hasılaya eşittir, yani ∑Final Harcama = GSYİH MP .

3. Bu yöntem aynı zamanda 'Gelir Bertaraf Yöntemi' olarak da bilinir.

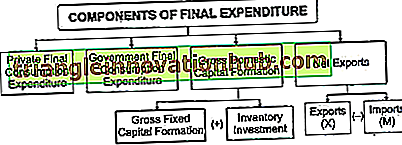

Nihai Harcama Bileşenleri:

Harcama bir ekonominin tüm sektörleri tarafından üstlenilir: Hanehalkları, Devlet, Firmalar ve Dış Sektör.

Nihai harcamaların çeşitli bileşenleri şunlardır:

1. Özel Nihai Tüketim Harcamaları (PFCE):

Hanehalkı ve her türlü tüketim malı üzerinde hanelere hizmet veren kar amacı gütmeyen özel kuruluşlar tarafından yapılan harcamaları, yani dayanıklı (evler hariç), yarı dayanıklı, uzun ömürlü olmayan mal ve hizmetler anlamına gelir.

ben. PFCE = Hanehalkı Nihai Tüketim Harcamaları + Hanehalkı Nihai Tüketim Harcamalarına Hizmet Veren Kar Amacı Gütmeyen Kuruluşlar

ii. PFCE, ister yurtiçinde ister yurtdışında olsun, normal sakinlerin yaptığı harcamaları içerir. Bu nedenle, yabancıların tur / seyahatleri sırasında bölge sakinlerinin yaptığı harcamalar PFCE'ye eklenecektir. Ancak, yerleşik olmayanların ve yabancı ziyaretçilerin iç piyasadaki harcamaları PFCE'den düşülecektir.

2. Hükümetin Nihai Tüketim Harcamaları (GFCE):

Genel hükümet tarafından savunma, kanun ve düzen, eğitim vb. Gibi çeşitli idari hizmetler için yapılan harcamaları ifade eder. Devlet, sosyal refah amacıyla herhangi bir kazanç sağlama niyetinde olmayan mal ve hizmetler üretir.

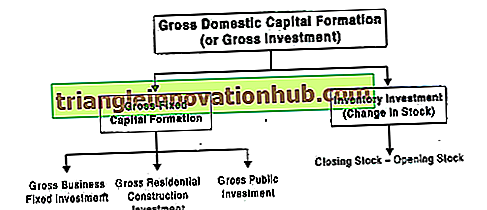

3. Gayri Safi Yurtiçi Sermaye Oluşumu (GDCF) veya Gayri Safi Yatırım:

Ekonominin sermaye stoğuna ilaveyi ifade eder. Yerli bölgedeki üretim birimlerince yatırım için mal alımında yapılan harcamaları temsil eder.

GDCF'nin iki bileşeni vardır:

(i) Brüt Sabit Sermaye Oluşumu:

Sabit varlıkların alımı için yapılan harcamayı ifade eder.

Bu harcama genellikle üç alt kategoriye ayrılır:

(a) Gayri Safi Ticari Sabit Yatırım:

Yeni tesislerin, makinelerin, ekipmanların vb. Satın alınmasına yapılan harcamaları içerir.

(b) Brüt Konut İnşaatı Yatırımları:

Hanehalkı tarafından yeni evlerin satın alınması veya inşası için yapılan harcamaları içerir.

(c) Gayri Safi Kamu Yatırımları:

Hükümet tarafından köprü, yol, köprü vb. İnşaat harcamalarını içerir.

(ii) Stok Yatırımı (Stoktaki Değişim):

Üreticilerle birlikte hammadde, yarı mamul ve yarı mamul stokundaki fiziksel değişimi ifade eder. Yatırım öğesi olarak dahil edilmiştir, çünkü üretilen malları temsil eder, ancak mevcut tüketim için kullanılmaz. Kapanış stoku ile yılın açılış stoku arasındaki fark olarak hesaplanır.

Anlamı,

GDCF = Brüt Sabit Sermaye Oluşumu + Envanter Yatırım; veya

GDCF = Brüt İşletme Sabit Yatırım + Brüt Konut İnşaat Yatırım + Brüt Kamu Yatırım + Envanter Yatırım.

Eski ya da yeni, hisse senetlerinin ve borçların satın alınmasının yatırıma dahil olmadığını anlamak önemlidir. Örneğin, 500 Reliance Industries hissesi satın aldıysam, bu benim açımdan bir yatırım olabilir, ancak ekonomi için, sadece bir yatırım değil satın alma gücü transferidir.

4. Net İhracat (X - M):

Bir ülkenin ihracatı ve ithalatı arasındaki farkı, bir yıllık bir süre boyunca ifade eder.

1. İhracat (X), yabancıların yerli ürün alım harcamalarını ifade eder. İhraç edilen mallar ülkenin kendi topraklarında üretildi. Bir ekonominin çıktısına dahil edilirler.

2. İthalat (M), konut sakinlerinin yabancı ürünlere yaptığı harcamadır. Yerli ürün üretilemediğinden yerli ürün elde etmek için ithalat yapılır.

3. İhracat ve ithalatın ayrı ayrı ele alınması yerine, ikisi arasındaki fark alınır ve Net İhracat olarak adlandırılır.

Harcama Yöntemi Aşamaları:

Harcama Yöntemi ile Ulusal Gelir hesaplanmasında yer alan adımlar:

1. Adım: Nihai Harcama İçeren Ekonomik Birimleri Belirleyin:

Yerli bölgelerde nihai harcama yapan tüm ekonomik birimler 4 grup altında sınıflandırılır: avukat (i) Hanehalkı sektörü; (ii) Devlet sektörü; (iii) Üretici sektörü; (iv) Dünya sektörünün geri kalanı.

Adım 2: Nihai Harcamaların Sınıflandırılması:

Yukarıda belirtilen ekonomik birimler tarafından yapılan son harcamalar aşağıdaki başlıklarda tahmin edilir ve sınıflandırılır:

1. Özel Nihai Tüketim Harcamaları (PFCE)

2. Hükümetin Nihai Tüketim Harcamaları (GFCE)

3. Gayri Safi Yurtiçi Sermaye Oluşumu (GDCF)

4. Net. İhracat (XM).

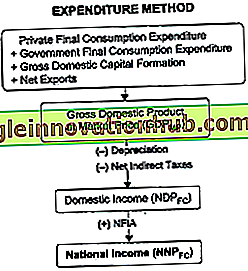

Nihai harcamanın dört bileşeninin toplamı, Piyasa Fiyatından Gayri Safi Yurtiçi Hasıla (GDP MP ) verir, yani GSYİH MP = PFCE + GFCE + GDCF + (XM)

Adım 3: Yurtiçi Geliri Hesapla (NDP FC )

GSYH milletvekilinden amortisman ve net dolaylı vergilerin çıkarılmasıyla, iç gelir elde ediyoruz, yani NDP FC = GSYİH MP - Amortisman - Net Dolaylı Vergiler.

Adım 4: Ulusal Gelire ulaşmak için yurt dışından net gelirin (NFIA) tahmin edilmesi:

Son adımda, Ulusal Gelire ulaşmak için NFIA iç gelire eklenir.

Milli Gelir (NNP FC ) = NDP FC + NFIA

Harcama Yöntemi Önlemleri:

Harcama Yöntemi kullanılırken alınacak çeşitli önlemler şunlardır:

1. Ara Mallara Yönelik Harcama, halihazırda nihai harcama değerine dahil edildiği için milli gelire dahil edilmeyecektir. Tekrar dahil edilmesi durumunda, harcamaların iki katına çıkmasına neden olacaktır.

2. Transfer Ödemeleri dahil değildir, çünkü ödemeler herhangi bir üretken faaliyetle bağlantılı değildir ve katma değer yoktur.

3. İkinci el eşya alımı, bu harcamalar başlangıçta satın alındıklarında halihazırda dahil edildiğinden dahil edilmeyecektir. Bu tür mallar mevcut mal ve hizmet akışını etkilemez. Bununla birlikte, bu tür mallar üzerindeki herhangi bir komisyon veya komisyonculuk, üretken hizmet için yapılan bir ödeme olduğundan dahil edilir.

4. Finansal varlıkların satın alınması (hisse senetleri, borç senetleri, tahviller vb.) Dahil edilmeyecektir, çünkü bu işlemler mevcut mal ve hizmetlerin akışına katkıda bulunmaz. Bu finansal varlıklar sadece kağıt iddialardır ve yalnızca unvan değişikliğini içerir. Bununla birlikte, bu tür finansal varlıklar üzerindeki komisyon veya komisyonculuk, verimli bir hizmet olduğu için dahil edilir.

5. Kendi hesabına yapılan üretim harcamaları (öz tüketim için üretim, mülk sahibi evlerin mülk değeri, genel devletten ücretsiz hizmetler ve hanelere hizmet veren özel kar amacı gütmeyen kuruluşlar gibi), bunlar üretken hizmetler olduğu için milli gelire dahil edilecektir.