Suspense Hesabı ve Hataların Düzeltilmesi

Suspense Hesabı ve Hataların Düzeltilmesi!

Muhasebe Deneme Dengesinde anlaşmazlıklara yol açması durumunda, Deneme Bakiyesini hesaplamak için Suspense Hesabı açılır. Kesin hesapların hazırlanmasından sonra hata giderilebilir. Böyle bir durumda Suspense Hesabı bir sonraki muhasebe yılına geçer.

Hatalar nominal hesapları etkiliyorsa, kar artar veya azalır. Bunun nedeni, tüm nominal hesapların Ticaret ve Kar ve Zarar Hesabı'na aktarılmasıdır. Nominal hesaplardaki hatalar nedeniyle kar arttırılır veya azalır.

Bununla birlikte, Bilanço nominal hesapların hatalarından da etkilenecektir, çünkü kâr sonunda Bilançoda görünen Sermaye Hesabı'na aktarılır. Hatalar kişisel ve gerçek hesaplarda bulunuyorsa, Bilanço etkilenir ve kar veya zararda etkilenir.

Hesapların hazırlanmasından sonra normal hesaplar ilgili nominal hesaplarla düzeltilmemelidir. Bu nedenle, bir önceki yılın hatalarını, sonraki yılın hatalarının giderildiği ticaret sonucunun etkilenmeyeceği şekilde düzeltmek gerekir. Buna göre, nominal hesaplara ilişkin tutarların düzeltilmesi, “Kâr ve Zarar Düzeltme Hesabı” tarzı özel hesaplar yoluyla yapılacaktır. Hataların giderilmesinden sonra, Kâr ve Zarar Düzeltme Hesabı'ndaki bakiye Sermaye Hesabı'na aktarılır.

Çizim 1:

31 Mart 2014 tarihinde sona eren yıl için Sayın Anandi'nin kitapları, ileri sürülen kitaplarda farklılık ile kapatıldı.

Daha sonra aşağıdaki hatalar tespit edildi ve 2004-2005 yıllarında gerekli düzeltme girişlerini geçmeniz gerekiyor.

(a) Dışa Dönen Kitaplar kısa 10 rs aldı

(b) Nakit Defterin borç tarafındaki Mart 2004 için 150 Rs tutarındaki indirim kolonunun toplamı Genel Muhasebe'ye kaydedilmedi.

(c) Ofis Mobilyası alımı için ödenen 600 Rs Satın Alma Hesabına kaydedildi.

(d) Satış kredisine 76 Rs tutarında bir kredi satışı yanlış Rs 67 olarak kaydedildi.

(e) Satış Günü Defterinde yanlış taşınması nedeniyle Satış Hesabı 1.000 Rs ile anlaşıldı.

(f) Stokların dökümünün yanlış yapılması sonucu, stokların kapatılması 1.000 Rs'den fazla yapılmıştır.

Çözüm:

Çizim 2:

Aşağıdakilerin düzeltme girişlerini aşağıdakilere yazın:

(a) Suspense Öncesi aşama

(b) Askıya Alma Sonrası ve Kesin Hesap Sonrası Aşama ve

(c) Askıya Alma Sonrası ve Sonrası Hesap Aşaması:

Çizim 3:

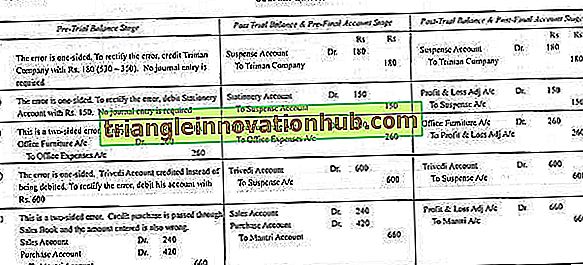

Aşağıdaki hatalar bir firmanın muhasebecisi tarafından yapılmıştır:

(a) Nakit Para Birimi. Triman Şirketi'ne ödenen 350 adet Rs. 530.

(b) Rs değerinde sabit alım. 150, Cash Book'tan gönderilmemiş olarak kaldı.

(c) Rs. Yeni ofis mobilyalarının alımı için ödenen 260 adet ofis gideri hesabına borçlandırıldı (amortismanı yoksay).

(d) Rs’in Trivedi’sine kredi satışı. 300 hesabının kredisine gönderildi.

(e) Bir Rs alımı. Mantri'den 420 Satış Günü Defterinden Rs olarak geçti. 240.

Bunu varsayarak hataları nasıl düzeltebilirsiniz?

(i) Deneme Dengesi hazırlanmadan önce tespit edildiler.

(ii) Deneme Bakiyesi hazırlandıktan sonra ancak kesin hesaplar hazırlanmadan önce tespit edildiler (fark Suspense Hesabına alınır).

(iii) Kesin Hesaplar hazırlandıktan sonra tespit edildiler.

Çözüm:

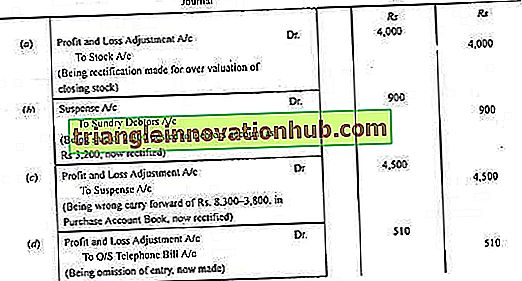

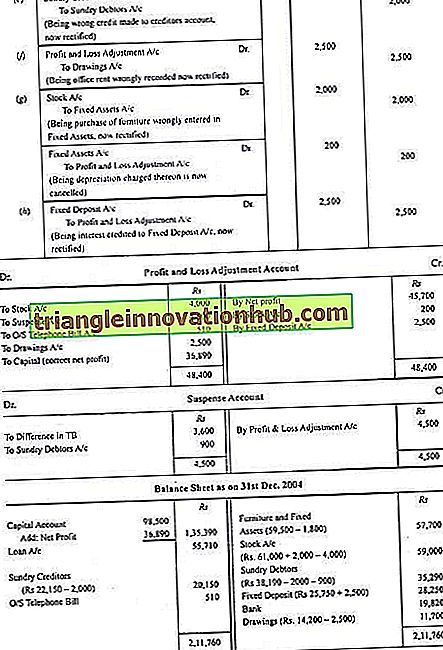

Çizim 4:

31 Aralık 2004 tarihi itibariyle Bilanço aşağıdaki gibidir:

İncelemede aşağıdaki hatalar keşfedildi:

(a) Kapama stoku Rs tarafından aşırı değerlenmiştir. 4.000.

(b) Satış Günü Defterinde 3, 200 Rs olarak 2.300 Rs tutarında bir satış kaydedilmiş, ancak Satış Hesabı'na doğru bir şekilde kaydedilmiştir.

(c) Bir sayfa Satın Alma Günü Kitabı'nın toplamı 8.300 Rs yerine 3.800 Rs olarak iletildi.

(d) 510 Rs telefon faturası kitaplara kaydedilmedi.

(e) Bir müşteriden 2.000 Rs tahsilatı alacaklılar hesabına kaydedildi.

(f) Bir aylık Rs rantı. Kitabın sahibinin konut evinin rantı olarak 2500 kitap kaydedilmiştir.

(g) Bazı eski mobilyalar, yeniden satılmak üzere 2.000 Rs'den satın alındı, ancak defterlere sabit kıymetler olarak kaydedildi ve değer düşüklüğü% 10 olarak tahsil edildi.

(h) 5.000 Rs tutarında sabit bir Mevduat vadesi geçmiş ve 7.500 Rs tutarında bir depozito gerçekleşmiştir. Ancak, tüm tutar Sabit Mevduat Hesabına yatırıldı

Hataları düzeltmek için gerekli günlük girişlerini gösterin, düzeltmeden sonra Kar ve Zarar Düzeltme Hesabı ve Bilanço hazırlayın.

Çözüm: