Borç İhracı İçin Dergi Girişleri

Borçlanma sorunu gibi de olabilir:

(a) Parda

(b) Prim olarak

(c) indirimde

Böylece aşağıdaki vaka setleri oluşturulabilir:

(i) Par cinsinden sayı, par cinsinden ödenebilir

(ii) İskonto edilmiş, parite bazında itfa edilebilir

(iii) Prim cinsinden ihraç, paritede ödenebilir

(iv) Parsede çıkarılan, prim olarak itfa edilebilir

(v) İskonto edilmiş, prim karşılığında ödenebilecek konu

(vi) Prim bazında ödenebilecek primlerdeki tutar

Yukarıdaki kümelerin incelemesi, borçların kısmen veya prim olarak ödenebileceğini netleştirir. Borçların gelecekte nasıl ödeneceği, şirket tarafından yayımlandığı tarihte verilen broşürde verilmektedir. Bazen bir şirket borçlarını açık piyasadan satın alarak da alabilir. Genellikle bu gibi durumlarda normalde şirketin bunları aynı değerin altında satın aldığı ve böylece geri alımdan kar ettiği görülmektedir.

Yukarıdaki durumlarda yayınlanmak üzere dergi girişleri aşağıdaki gibi olacaktır:

(i) Borçların eşit olarak verilmesi ve eşit olarak ödenmesi durumunda

(a) Banka a / c Dr.

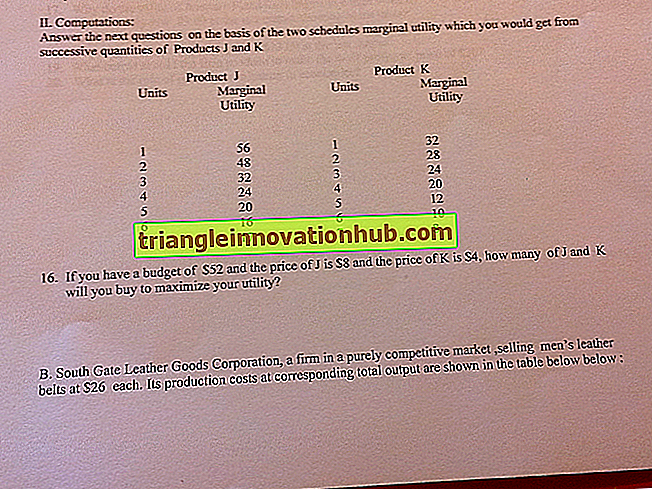

Borçlanma başvuru ve tahsisat a / c

(b) Borçlanma başvurusu ve tahsisat a / c Dr.

Borçlanmalara a / c

Açıklama:

Bu durumda, borçlandırmanın yüz değerinin Rs olduğunu varsayalım. 100 ve borçlar eşit olarak verilir, bu şirketin Rs alacağı anlamına gelir. 100 ve borç sahibi Rs'ye geri ödeme yapacak. 100, kar ve zararla sonuçlanmamaktadır.

Çizim 1:

(Par cinsinden çıkarılmış, par cinsinden ödenmiş) Pilot Şirket, R'nin% 80, 000'i borç vermiştir. Her biri 100 Bunlar par de ödenebilir.

Günlük girişlerini göster

(ii) Borç indirimleri iskonto edildiğinde ve parite bazında ödendiğinde:

(a) Banka a / c Dr.

Borçlanma başvuru ve tahsisat a / c

(b) Borçlanma başvurusu ve tahsisat a / c Dr.

Borçlar konusunda indirim a / c Dr.

Borçlanmalara a / c

Açıklama:

Bu durumda borçlar iskonto ile verilir, ancak parite üzerinden ödenebilir. Bu, şirketin yüz değerinden daha az alacağı ancak tam yüz değerini kullanacağı anlamına gelir. Örneğin, borçlandırmanın yüz değeri R'dir. 100 ve indirim% 10'dur. Bu şirketin Rs alacağı anlamına geliyor. 90 (yani 100-10) ve Rs'yi geri ödeyecek. İtfa anında 100.

Çizim 2:

(Parede ödenen iskonto ile çıkarıldı) Neel Kamal Ltd., 16.000, Rs'nin% 10'luk borçlarını verdi. Her biri% 10 indirim ile 100, par.

Günlük girişlerini geçir

(iii) Borçlanmalar prim olarak verildiğinde,

(a) Banka a / c Dr.

Borçlanma başvuru ve tahsisat a / c

(b) Borçlanma başvurusu ve tahsisat a / c Dr.

Borçlanma hesabına Menkul Kıymetler Primi A / c

Açıklama:

Bu durumda borçlar prim olarak verilir. Bu, şirketin değerinden daha fazlasını elde edeceği ve kefaret anında şirketin yalnızca değerinden geri döneceği anlamına gelir. Böylece menkul kıymetler primi şirkete bir kazanç olacaktır.

Çizim 3:

(Parsamada ödenen primlerden çıkarılır) Halka açık halka açık olan Safety Locks Ltd, % 10 primle her biri 100% 100 Borçlanma. Borç vermenin bedeli, borç başına Rs.2'dir. Bu borçlar, Pass girişlerinde gerekli olan paraya çevrilebilir.

(iv) Eş olarak verildiğinde ve prime ödendiğinde:

(a) Nominal değeri olan banka a / c Dr.

Borçlanma başvurusu ve tahsisat a / c (Nominal değer)

(b) Borçlanma başvurusu ve tahsis a / c Dr. (İhraç ve itfa bedeli farkı)

Borç ihracı zararı a / c Dr.

Borçlanmalara a / c (Nominal değer)

A / c borçlarının geri ödenmesinde Prime (prim tutarı)

Açıklama:

Parçanda verilen ve prim olarak ödenmeyen borçlar, şirketin borçların tam değerini alır ve itfa şirketi, borç parasını prim ile birlikte iade eder. Bu şirketin daha fazla geri ödeyeceği anlamına geliyor.

Şirket tarafından prim şeklinde ödenen ilave tutar, şirkete verilen zarardır, dolayısıyla borçlandırılır. “Borçların Geri Ödeme İşlemine İlişkin Prim” in kişisel bir hesap olduğu ve geri ödemede ödenecek şirketin yükümlülüğü olduğu hatırlanmalıdır.

Çizim 4:

(Parsamaya göre düzenlenmiş, prime itfa edilebilir) India Steel Ltd., R.000'in% 6'sı borç vermiştir. Her biri 100 par, % 5 prim karşılığında ödenebilir. Dergide gerekli girişleri iletin.

(v) Prim olarak ödenebilecek iskonto ile verildiğinde:

(a) Banka a / c Dr. (fiili miktar ile)

Borçlanma başvuru ve tahsisat a / c

(b) Borçlanma başvurusu ve tahsisat a / c (Gerçek makbuz)

Borç verme sorunu a / c Dr. (konudaki fark ve itfa fiyatı)

Borçlandırmak için a / c (Yüz değeri)

Borçların itfa edilmesinde prime a / c (Prim ile) Açıklama

Unutulmaması gereken nokta, itfa priminin kişisel bir hesap olduğudur, çünkü borçlar ödendiğinde tahliye edilecek ekstra yükümlülüğü temsil eder. Bilançonun sorumluluk tarafında, ödenene kadar kaydedilir. Bu nedenle, şirket, ödeme anında daha fazla ödeme yapmayı vaat ettiğinden, “a / c borçları konusundaki zararı” için borçlanan eşit miktarda zarar vardır. Borç verme konusundaki bu zarar, borçların ömrü boyunca her yıl kademeli olarak kaydedilir. Yazılmamış kısım, bilançonun varlıklar tarafında, "Çeşitli Harcamalar" başlığı altında hayali bir varlık olarak görünür.

Çizim 5:

(Peşin ödenen iskonto ile verilir) P. Ltd., 7.000 R tutarında borç açıkladı. Her biri 100 yıl süreyle% 10 indirim ile ödenmesi şartıyla, üç yıl bitiminden sonra% 5'lik bir primle ödenmesi şartıyla.

Bu borçların ihracı için gerekli olan dergi girişlerini iletin.

Çizim 6:

(Borçlar farklı konuların ihracı) Aşağıdaki durumlarda dergi girişlerini kaydedin:

(a) Verilen Rs. 1, 00, 000 Par, % 12 borcu, par.

(b) Verilen Rs. 1, 00, 000% 12 Borç% 10 indirim ile, par de ödenebilir.

(c) Verilen Rs. 1.00.000% 12 Peşin ödenen% 5'lik bir primle Borçlanma.

(d) Verilen Rs. 1, 00, 000% 12 Prensipte Borçlanma, % 10 prim karşılığında ödenebilir.

(e) Verilen Rs. 1, 00, 000 12%% 5 indirim karşılığında% 5 indirim ile borçlanmalar.

Ayrıca hesap kitaplarındaki borçlanma konusundaki zararı nasıl ele alacağınızı da belirtin.

Borçlanma konusunda İndirim yazıyor:

Borçlanma konusunda indirim, şirket için bir zarardır. Borçların ömrü boyunca yazılmalıdır. Borçlanmalarda her yıl ne kadar indirim yapılmalıdır? Bu borçları geri alma yöntemine bağlıdır.

Bu borçlar, aşağıdaki yollardan biriyle kullanılabilir:

(a) Toplama Toplamında YA DA Sabit Taksit Yöntemi:

Borçların tamamının belirli bir yıl sonra şirket tarafından bir lotta ödenmesi durumunda. Bu şartlar altında, toplam iskonto miktarı, toplam borçlanma ömrü yıllarının toplamına eşit olarak dağıtılacaktır, çünkü tüm yıllar boyunca borçlanma tutarının yararı aynıdır.

Örnek: Bir şirket% 10.000’lik Rs tutarında borç alır. Her biri% 6 indirim ile 100, beş yıl sonra ödenebilir, tüm indirim tutarı, yani 60.000 Rs, beş yıl boyunca eşit olacak, yani 60.000 ÷ 5 = Rs. Her yıl 12.000.

İndirim yazımı için aşağıdaki yazıdan geçilmelidir:

Kâr ve zarar a / c Dr. 12.000

12.000 a / c borç müktesebatında indirim yapmak

(Yazılan borçlar konusunda indirim yapmak)

Çizim 7:

(İndirim eşit olarak yazılmıştır) Bir şirket Rs borçlarının% 5.000 15'ini verdi. 1 Ocak 2006’da, her biri 100’er’lik Rs.95’te. 100’ün sonunda, borçlar beş yıl sonunda ödenecek. Her yıl indirilecek iskonto tutarını gösterin.

Her yıl aynı miktarda borç ödenmesi nedeniyle, her yıl mahsup edilecek borç tutarındaki indirim tutarı da aynı olacaktır.