Deneme Dengesinin Hazırlanması İçin İpuçları (4 İllüstrasyon ile)

Belli bir döneme ait tüm işlemler yan kayıtlara girildiğinde ve defterdeki ilgili hesaplarına kaydedildiğinde, aradaki farkı iki tarafa dökerek dengelerler. Ardından, tüm borç bakiyeleri sol tarafa göre gruplandırılarak bu bakiyelerin bir listesi hazırlanır ve sağ taraftaki kredi bakiyeleri ve her iki taraf toplanır.

Bir döneme ait işlemlerin sayısız olabileceğini, bunlarla ilgili kuponların devasa dosyalara yığılabileceğini, girişlerin ve kayıtların yüzlerce sayfaya girebileceğini not etmek önemlidir, ancak esaslar (bakiyeler) küçük bir bakiye listesine dahil edilmiştir. ve bakiyeler listesine deneme bakiyesi denir.

Kredili mal sattığımız taraflar borçlularımızdır. İşletmelerde, kredi alımları ve kredi satışları yaygındır. Böylece, müşterilerimize kredili mal sattığımızda ve henüz sonuçlanmadıysa, hesapları borç bakiyesi gösterir. Bu borç bakiyeleri ayrı ayrı gösteriliyorsa, bireysel borçlar birkaç sayfaya yayıldığı için hantal ve hantaldır.

Bundan kaçınmak için, borç bakiyesi gösteren bu tür kişisel (borçlular) hesapların tutarı toplanır ve bu konsolide toplam rakam tek bir kalem olarak Muhtelif Borçlular olarak deneme dengesinde gösterilir. Benzer şekilde, kredili mal aldığımız taraflar da alacaklılarımızdır. Ödenmemişse, hesapları bir kredi bakiyesi gösterir.

Kredi bakiyelerini gösteren bu tür kişisel hesapların tutarının toplamı ve bu konsolide toplam tutarın tek bir kalem olarak Muhtelif Alacaklılar olarak deneme dengesinde gösterilmesi.

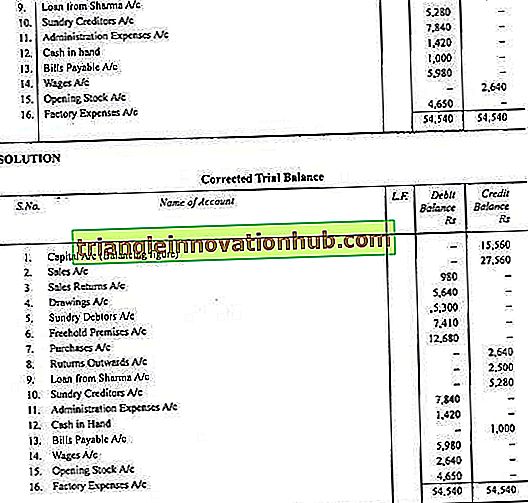

Deneme Dengesi, belirli bir tarihte olduğu gibi kalan tüm defter bakiyelerinin özetidir. Hesapların borç bakiyeleri borç sütununa, hesapların kredi bakiyeleri ise kredi sütununa yazılacaktır. Dr. Deneme bakiyesinin hazırlanmasında çok yardımcı olan aşağıdaki çizelgede parantez içinde verilmiştir.

Çizim 1:

Çizim 2:

Çizim 3:

Çizim 4: