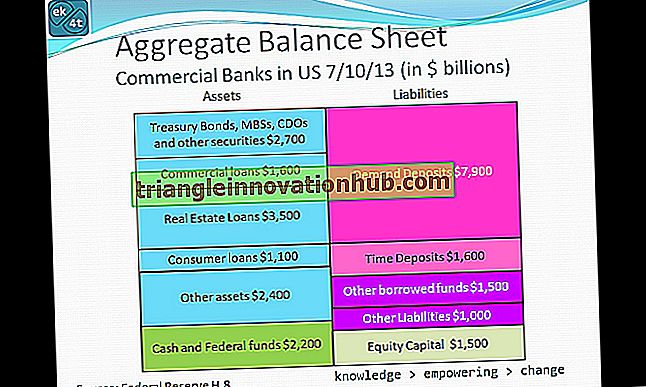

RBI Parasal Düzenleme ve Kredi Yönetimi

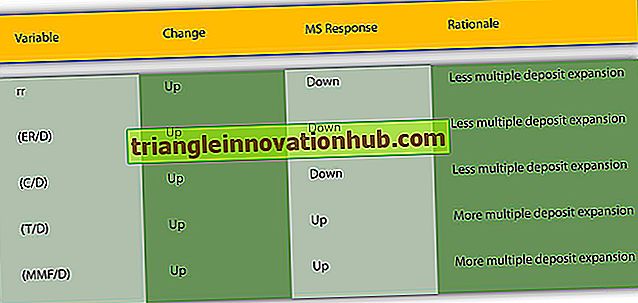

Parasal Düzenleme ve RBI'nin Kredi Yönetimi! Hindistan Merkez Bankası, temel olarak para yönetimi için bir tepe otoritesi olarak oluşturulmuştur. Birincil işlevi para politikasını formüle etmek ve yönetmektir. Para politikası, “para arzı ve kredisinin düzenlenmesi yoluyla mal ve hizmetlere yönelik toplam talep seviyesini etkilemek için merkez bankasının kontrolünde araçların kullanılması anlamına gelmektedir. Rezerv Bankası, ekonomide..